天天爆殺

天天爆殺  今日66折

今日66折

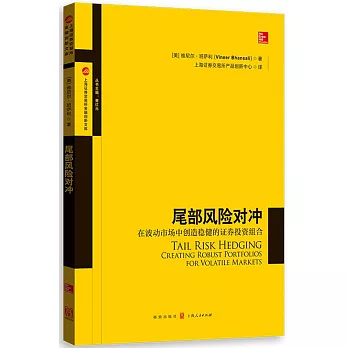

投資者都知道僅單個劇烈的市場震蕩就有可能會導致整個金融投資計劃的終結。為了保持一個證券投資組合的價值,投資經理需要用一種前瞻思維來補充傳統風險管理的理念,即「以防萬一」策略。這個答案是尾部風險對沖。維尼爾·班薩利他是一個把理論應用到實際的大師,並且為了管理證券投資組合中的尾部風險,他分享策略、投資框架和公式。

在《尾部風險對沖(在波動市場中創造穩健的證券投資組合)》這本書中,他給出了需要的工具和方法論去管理客戶的資產並應對市場災難,包括:一個業內人士對於PIMCO的投資紐合中風險因素的前瞻性思考;學術界里不被廣泛提及的獨特想法和投資框架;對市場主要行為現象的分析以及與尾端對沖的相關性。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來