天天爆殺

天天爆殺  今日66折

今日66折

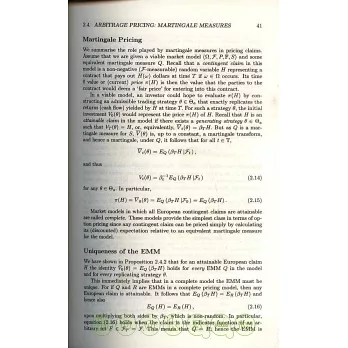

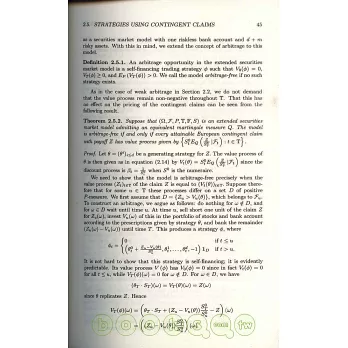

本書旨在講述研究現代金融市場衍生證券,如期權、期貨和交換業務等所需的數學知識。建立在著名的Black-Scholes理論基礎上的理想化連續時間模型需要對現代微積分有較深的了解。然而,書中許多潛在的知識點完全可以在離散時間的框架內理解。本書是在第1版的基礎上做了較多增補,使得連續時間理論應用范圍更加廣泛,更加詳細地介紹Black-Scholes模型及其推廣、期限結構和消費投資問題。增加的內容有:一致性風險測度及其在對沖中的應用;一般離散市場模型中資產估價的第一基本定理;不完全離散市場的套利區間;完全離散市場的特征;Black-Scholes模型中的風險、回報和靈敏度。本書內容安排相當謹慎、詳細,而不是泛泛羅列所有盡可能多的內容,對期權的處理相當精辟。通過本書的學習,讀者也可以了解更多的科研動態。目次:套利定價;鞅測度;第一基本定理;完全市場;離散時間美國期權;連續時間隨機計算;美國賣方期權;債券和期限結構;消費投資策略;風險度量。

讀者對象:數學專業的研究生、科研人員以及具有一定數學背景的金融愛好者。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來