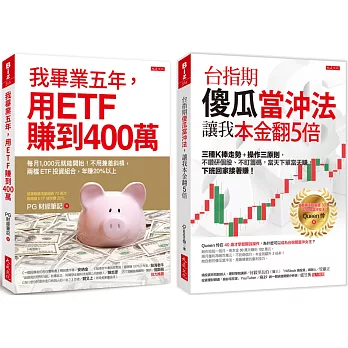

自序

警大教會我自律,存出人生第一桶金

每個人都有各自開始理財的初衷,而我開始接觸投資理財的原因,除了要變有錢,更重要的是──不想變窮。這一切源自於高中二年級時,那時,是我第一次意識到金錢的重要性。

學生時期,總會遇到需要跟父母拿補習費或參考書錢的時候,從他們面容上偶爾露出的難色,讓我隱約感受這些花費似乎是筆負擔。身為子女,自然不想造成家人的困擾,我唯一能做的就是努力讀書,看能否有獎助學金可申請,所幸後來拿了幾次獎學金,得以減輕父母的負擔。

事隔多年,我才知道當時是2008年,爆發了全球金融危機,導致家中的經濟出現一些狀況。

第二次體認金錢的重要性,是在高三學測放榜後。當時,我錄取了成功大學,雖然是國立大學,但家裡還是無法完全贊助我大學4年的學雜費和生活費 (因為我住屏東,去臺南念書就得租屋)。問自己會氣餒嗎?多少還是會的。我當時想,如果家裡有錢,就能夠跟其他人一樣讀一般大學了。但想想,人各有命,每個人的起點不一樣,我的狀況已經相對好了,與其怨天尤人浪費時間,不如腳踏實地的努力改變。

我本來打算申請助學貸款加上打工家教,靠自己繳學費,不過最後還是在家人以及高中國文老師的「建議」下,選擇了有公費補助的中央警察大學。如果你現在再問我,當初捨棄一般大學改念警校會後悔嗎?這個問題我想了很久,到現在也沒有絕對的答案。至少,這樣的選擇給了我到目前為止非常穩定的經濟基礎,讓我可以在一定範圍內做自己想做的事。

進了警大後才知道,許多同學也是為了減輕家裡的經濟負擔,最後選擇公費的中央警察大學。當然不是全部的同學都是因經濟問題而就讀,同學中也是有家境良好的富二代或是官二代,警大麻雀雖小,卻充滿形形色色的人。

每天睜開眼,就有500元進帳

念警大,當然是有些特殊福利的。首先,除了學雜費全免外,每個月還可以領1.5萬元的公費零用金,準確來說,是1萬5,060元。這對一個上班族來說,雖稱不上多,但對一般大學生而言,卻是一筆不小的收入,當時我們都戲稱:「只要每天起床睜開眼,就有500元進帳。」

不過人生總是有好有壞,幸福總要伴隨些許代價。

讀警大,週一到週五,我們稱為「週間」,週五晚上到週日稱為「週末」。生活作息方面,週間必須住宿,無法外出,只有週五晚上6點20分開始放假至週日晚上11點,才能外出到校外自由活動。平日在校內,要接受半軍事化的管理,還有學長學弟制,因為你得先學會服從,才能學會領導與統御。警大畢業後,你必須依照規定服務一定年限,而目前的規定是4年,若是提前離職的話,必須賠償在學所領的公費以及學雜費(約80 萬元)。

每天早上6點20分,你必須參加早點名,接著是環境整理、用餐。早上8點到下午5點是上課時間,依據每個系所的安排會有不同科目,不過全校共同科目包含軍訓課、柔道(摔跤)課、射擊課、綜合逮捕術。

比起一般大學,警大多了更多動態性的課程,生活步調更緊湊、忙碌,也更累。當然,隨著年級不同,疲累的面向就不同,低年級較注重生活管理,生活上大小事會覺得處處受限;隨著年級越高,就越趨於自主管理。

不自由的生活,讓大家到了假日就想好好犒賞一下自己,好好的放鬆紓壓。零用金1萬5,000元分配到4個週末,相當於我們每次放假都有3,750元的預算可以花,週末生活可謂相當優渥。如果沒有儲蓄觀念,很容易成為月光族,把錢拿去買3C產品、旅遊,我還有同學甚至拿去買車。

但因為家裡的經濟狀況,讓我在花錢這件事上,相對謹慎與保守,在衡量生活品質以及儲蓄比率後,我決定努力存點錢。有一次去校內郵局存款,在櫃檯阿姨的推薦下,我買了中華郵政的6年儲蓄險,每個月留5,000元扣款儲蓄險,剩下當作生活費、繳公積金。

你一定很好奇,我為什麼會聽從一個陌生阿姨的建議,買了郵局儲蓄險?因為很多學長姐、同學都買這個,我當時根本懵懂無知,只是想要存錢,就這樣買了我人生第一張儲蓄險。

多年後我才發現,儲蓄險的年化報酬率比定存還低,不過無可否認,這也是我的第一筆計畫性儲蓄,讓我在6年後累積了40萬的投資本金。

小試水溫就出場,股票不適合無法隨時看盤的我

累積了一定的理財知識後,我決定親自下場試試。我第一檔買進的股票是「上海商銀」(代號5876),當時根據網路上的新聞、資料,以及該公司員工分享的資訊,得知這間公司經營風格穩健,於是我在每股28元買進2張試水溫。

持有幾個月後,我認為自己沒辦法挑得比財經專家、華爾街那些專業人士更精準,況且要挑出優秀股票還要看盤,掌握買進賣出的時間,這占據我太多心思,甚至會影響工作的心情,畢竟警察工作才是我的本業。最後我決定用每股32元賣出,等於賺不到1萬元就出場。

這次經驗讓我發現,股票不適合生活忙碌的上班族、工程師,像是派出所員警在值勤時,根本很難接觸到電腦、甚至沒辦法滑手機,許多工程師在工作時也無法接觸到電子產品,更別妄想利用下班幾小時的時間,就能找出比華爾街全職分析師還優質的標的。

於是,我開始去思考,到底還有什麼投資工具,適合我這種沒有時間做研究,也沒有時間看盤的軍公教或是上班族?其中影響我思考的最大契機,是閱讀普林斯頓大學教授伯頓.墨基爾的《漫步華爾街》。

這本書帶給我許多啟發,包含要選擇投資範圍廣泛的投資工具,而非個別股票。其中原因有二,一是大部分的人,沒有足夠資金自行去做適當的分散投資;二是大部分年輕人沒有一大筆資產,因此是以領薪水後逐月投資的方式累積組合,所以投資範圍必定要廣泛。

在書中,墨基爾最推薦「不需動腦的方法」,也就是投資範圍廣泛的多種指數型基金或指數股票型基金(ETF),追蹤投資組合中不同種類的股票。

PG,意指小豬,也是個人理財指南

這幾年下來,隨著年紀增長,我開始用投資收入取代工資收入,用「被動收入」提升「財務自由度」,以提升自己的反脆弱指數。而這些學習的紀錄和反思多且繁雜,用紙本筆記存放很占空間,於是我決定放到網路中,因此我在2016年開設了一個部落格,名為「PG財經筆記」。

「PG」有兩層意義,一個是豬(Pig),帶有小豬撲滿的意象,而撲滿是儲蓄的象徵,靠的是從每一份薪水中存一點下來,只要堅持投入,就算是上百、上千萬的資產,同樣可以從零開始累積;另一層意義,是個人理財指南(Personal Guidance),希望從自己出發,為每個人的理財問題提供方向。

這幾年經營部落格,讓我思維更加清晰,再加上文章會被公開檢視,所以我對自己的投資管理也更加謹慎。許多讀者因為採取同樣的投資理念,常常跟我說有更多的時間陪伴家人,做自己想做的事情。

股神華倫.巴菲特說:「人生就像滾雪球,你只要找到溼的雪和很長的坡道,雪球就會越滾越大。」只要找到一個正確的投資方式(指數投資是一個),買對並抱緊,且忽略短期波動,專注長期走勢(至少10年),就能獲利以及累積財富。

選擇投資ETF以及資產配置後,就目前環境來推估,未來10年投資預期獲得的報酬,可以讓投資組合每年成長4%~5%,最棒的是不用投入太多心思維護,就能得到金融市場帶來的應有報酬,即使沒有正報酬,透過每年持續存入本金,我也能存到錢,讓資產持續成長。

有份收入並有計畫的儲蓄,接著買進廣泛的低成本指數型ETF,持續獲得股息再投資,如此機械式的累積十幾年,就足夠累積可觀財富。這個方法在國外行之有年,許多獨立財務顧問(Independent Financial Advisor,簡稱IFA)也利用這個方法幫客戶進行理財規劃,簡單可行又務實(收費也很合理)。

投資要的不是賺幾萬元,而是學會收支管理、投資管理、甚至是人生管理。金錢固然重要,因為有了充裕的金錢,才能充分享受人生及自由。但值得思考的是,為了達成種種目標,我們到底需要多少財富?這才是宏觀、全方位的投資事業,希望本書也能提升你的投資宏觀視野。

我靠台指期逆轉勝,從賠100萬元到本金翻5倍

要說到我的期貨投資經歷,得從2014年說起。

當時,我聽從好友的建議,開始接觸期貨,並依照一位老師的操作指示,在什麼都不清楚的狀況下,別人怎麼說,我就怎麼做,結果最後以賠錢收場──第一次便賠了35萬。

這次經驗,讓我深刻體會到,天下果然沒有白吃的午餐。為了搞懂讓我賠錢的「期貨」到底是什麼。我本來就有買書自學的習慣,所以當時我挑了很久,最後選上的,是一本寫著「要學會投資,就要先學會看K線」的書。

那本書裡,作者用心的列了上百個K棒組合,但對我這個新手來說,這份用心反倒成了負擔,甚至有許多狀況只能硬背,導致我只看了幾頁後,就把書闔上,再也沒有翻開。後來,我也試過閱讀雜誌、上網看臉書社團的網友們怎麼說,偶爾跟著做,雖然也有獲利,卻始終沒有實際搞懂……。

從慘賠100萬,到賺回5倍本金

幾個月後,我報名一位老師的神奇算法課程,以為學會了就能無往不利。剛上完課的頭幾天,盤勢仍處於盤整區(股價在一段時間內波動幅度小,無明顯的上漲或下跌趨勢),我照著老師的指示做,小賺了幾筆,但沉浸在獲利喜悅中的我,私毫沒有察覺──像這樣聽從他人的指示,不是和我第一次投資時一樣嗎?

果然,隔週一盤勢突然像跳水一樣,往下突破盤整區,由於我根本沒有停損觀念,完全不知所措,老師沒下指令,我也不敢動單子;待跌勢稍止,再聽從老師指示加碼攤平,期望反彈能夠解套。但,盤勢並沒有止住,而是繼續下跌,買進後我歷經兩週的忐忑、折磨,抱到結算日整整賠了100萬。

慘賠帶來的打擊不小,但我並沒有浪費太多時間懊惱,而是產生「從哪裡跌倒就從哪裡爬起來」的念頭。

幸好,我在臉書社團中遇到恩師──何毅里長伯。在我自學K線的這段時間裡,我一直持續關注里長伯在社團的發言,發現他講解盤的方式極富邏輯,跟其他社團裡的網友發言很不一樣,先前曾私訊過里長伯請教是否有招生,卻遲遲沒收到回覆。正好看到他PO出免費講座的消息,我便決定親自去聽聽看。

沒想到,他與其他老師非常不一樣,直接清楚明白的跟聽眾說:「我會教你釣魚,但要吃魚必須靠自己釣。」想起過去慘賠的經驗,這樣的作風,為我帶來希望。考慮了一週後,我決定加入里長伯的線上學院學習,決定重頭來過。

有了目標後,我全心學習所有操作期貨必備的知識,日以繼夜的鑽研,同時減少實際上場操作的時間,把重點擺在基礎知識的養成。光是一個四、五十分鐘的盤勢分析,別的同學可能快速聽完,我起碼都要聽兩個小時以上,因為每到一個聽不懂的地方,我都會停下來寫紀錄、再回轉重複聽;每講到一種技巧,我會去找歷史K棒驗證它的準確度。

此外,里長伯在分析隔天是看多(預測上漲)還是看空(預測下跌)時,我會仔細聽他的原因,了解他是觀察哪個技術指標?運用什麼樣的操作邏輯?接著回頭找歷史K棒,比對驗證後續走法,聽完再整理資料、記錄及比對,始終堅信「有志者,事竟成」的鐵律。

皇天不負苦心人,驗證學習成果的那個月,我用50萬元本金,交出獲利102萬元的成績單,隔月再度破百萬,就這樣,我只用2個月的時間,把本金足足翻成了5倍!

和各種期貨相比,台指期難度最低!

獲利之後,我並沒有因此懈怠,而是感受到「天道酬勤」的威力,自然希望能更上一層樓,於是開始挑戰不同的商品。

那時台指期還沒有下午盤,台指休盤時間,就改做小德指(小型德國Dax指數期貨)、小道瓊(小型道瓊指數期貨)、輕原油、黃金、歐元、小日經(按:日經二字來自日本經濟新聞)等波動不同的外期(國外期貨),我的手機看盤軟體沒關掉過,一整天都在盯盤。除了洗澡、做家事時,一定把手機放在看得到的地方,甚至經常早上醒來才發現,自己竟又握著手機睡著。

(按:台指期交易時間分一般與盤後,一般交易時間為上午8點45分∼下午1點45分,稱為上午盤或日盤;盤後交易時間則為下午3點∼次日上午5點,稱為下午盤或夜盤,於2017年5月開始施行。)

我就這樣終日與盤為伍,不斷嘗試、調整操作的技巧,終於找到一套專屬於自己的操盤技巧。

長期盯盤讓我對K棒異常敏感,只要當下走得不對,就能立刻察覺,同時盯著多樣商品,讓我漸漸發現這些商品跟美金、歐元有某種程度的連動性,有些商品在漲跌勢發動之前,可以先由其他商品看出端倪,為我的操作帶來相當大的助益。

由於長期盯盤,體力不堪負荷,我已不再研究外期,而是回頭把重心放在台指期上,這才發現台指期是其中難度最低的,因為國外每一種商品的屬性不同,波動來得比台指期劇烈外,台指期的走法有許多特有慣性,更加容易掌握。

然而,過去那段時間的自我訓練也不是白費功夫,我因此更加懂得拿捏盤法,操作技巧也可說是應用自如,面對台指期就變得相當輕鬆。

待操作穩定,我回歸家庭生活,把扣除操作以外的大部分時間,用來陪伴家人,終於能夠兼顧收入及家庭,內心感到無比踏實,曾經的「挫折」果真是老天爺餽贈的禮物。

我從負100萬元爬起,相信你也可以

安逸的生活過了一段時間,我總覺得缺少了什麼,直到某天與我的恩師里長伯聊起過往,期望自己也能利用所知所學,扮演當初恩師的角色,遂答應教學的邀約,挑戰新工作。

教學雖然並不如想像中容易,但就如同我的學習過程──「有志者,事竟成」,收到上課同學的感謝信,看到文字裡描述的轉換過程,彷彿見到另一個我,甚感欣慰。這個新挑戰也為自己帶來了滿滿的成就感。

我的朋友看著我一路努力過來,即使在期貨市場受挫,也不退出,反倒萌生一定要戰勝它的信念,於是寫了一段話送給我:「祝妳有做不完的公主夢、打不敗的女王心。」這也成了我的外號「女王」的由來,希望能夠勉勵同學,跟我一樣打不敗,並在期貨市場找到屬於自己的一片天。

回顧過往,如果能及早領悟操作的精髓,必能少走許多冤枉路。如此這般,著書的想法油然而生,但礙於教學已占用我大多時間,無暇分心寫書。直到2020年,幾經思量,我便毅然決然離開工作領域,專心投入寫作。

一直以來,期貨的快速波動及高槓桿的特性,讓許多懷抱著夢想進入期貨市場的投資人,因不諳其特性而屢屢受挫,鎩羽而歸。變化多端的走法,使得投資人難以掌握盤中的買賣技巧,未能如期贏取獲利,反而苦無對策、屢嘗敗果。

如何學習一套正確的操作方式,反覆運用執行,而後可以在期貨市場持續獲利,這是踏入期貨市場的每一位投資人應有的省思。

而本書要告訴你,想成為當沖(從當日波動中賺取利潤)的贏家,並非神話。但要先熟悉操作原理,建立該有的原則,那麼操作台指期將會為你帶來樂趣及夢寐以求的績效。

書中沒有艱澀難懂的遣詞用字或難以理解的技術分析,而是去蕪存菁的涵蓋了操作的觀念心法、進退場原則、應用技巧等必備知識。謹記,操作沒有標準答案,只有原則和方向,我會清楚讓你知道什麼是操作的重點,只要能夠清楚掌握重點,獲利就會隨之而來。

期許本書能夠成為你的基礎入門最佳參考書籍,更期望能帶給已有經驗的投資朋友轉變的契機,跟我一樣逆轉勝、常保獲利。

天天爆殺

天天爆殺  今日66折

今日66折

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來